|

핀테크는 금융(Finance) 거래에 정보기술(IT)이 결합한 서비스를 뜻한다. 인공지능(AI)·빅데이터·사물인터넷(IoT)과 기존 산업이 결합해 새로운 비즈니스가 탄생하는 4차 산업혁명 가운데서도 핀테크는 성장 가능성이 무궁무진한 분야의 대표로 꼽힌다.

시장조사업체 스태티스타에 따르면 핀테크 시장 규모는 2015년 2천200조원(거래액 기준)에서 2021년 7천조원으로 6년 만에 3배 이상 커질 전망이다. 결제·대출·송금 같은 금융 거래 행위가 기술 발전에 따라 끊임없이 진화해 왔다는 점을 감안하면, 빠르고 쉽게 결제하면서 비용이 저렴한 쪽으로 고객이 몰리는 핀테크의 특성이 크게 작용할 것이라는 기대가 크다.

해당 앱 사용자 수 2천340만명

내장된 선불카드 충전하는 방식

작년 국내 선불규모 700억 육박

전체 결제 40% 앱 통해 이뤄져

사이렌오더 서비스로 미리 주문

차량번호 등록하면 자동 결제도

국내 핀테크 기업 올해 첫 상장

각종 규제 탓 신생업체만 73.5%

◆커피회사? 은행? 핀테크 업체로 통하는 스타벅스

지난해 미국에서 가장 눈에 띄는 핀테크(금융+기술) 기업은 ‘스타벅스’였다.

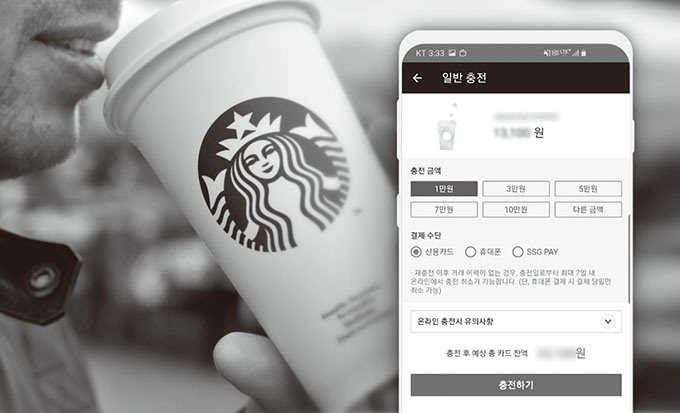

미국 디지털 시장조사업체 ‘이마케터’에 따르면, 지난해 5월 기준 미국에서 가장 많이 쓰인 모바일 경제 애플리케이션은 스타벅스 앱이었다. 2천340만명이 스타벅스 앱에 내장된 선불카드를 충전하는 방식으로 적어도 6개월에 한 번씩 커피를 샀다. 스타벅스 앱 이용자 수는 미국 내 애플페이(2천200만명), 구글페이(1천110만명), 삼성페이(990만명)와 견줘 큰 차이를 보였다. 타사의 ‘페이’들은 모든 온·오프라인 매장에서 결제할 수 있는 반면, 스타벅스 앱은 스타벅스 매장에서만 쓸 수 있는데도 소비자들이 열광하는 것이다. 스타벅스 내 전체 결제의 40%는 스타벅스 앱을 통해 이뤄진다.

스타벅스 앱의 인기는 결제 기록에 따라 생일·공짜쿠폰, 할인 등의 보상에 따른 것이다. 국내에서 연말에 스타벅스 다이어리를 받기 위해 고객들이 스타벅스 앱으로 마시기 싫은 한정 음료까지 사서 적립하는 것을 보면 스타벅스 앱의 인기를 실감할 수 있다. 스타벅스코리아가 밝힌 ‘마이 스타벅스 리워드’ 가입자는 450만명이다. 스타벅스 앱은 커피업체인 스타벅스가 기술과 결합해 결제 시장에서 성공한 ‘특수 케이스’다.

스타벅스 앱은 고객의 충성도를 높인 것은 물론 ‘스타벅스 은행’이란 말이 어색하지 않을 정도의 실적도 냈다. 시장조사업체 ‘S&P 글로벌마켓인텔리전스’는 2016년 스타벅스가 선불카드와 모바일 앱으로 보유한 현금보유량이 12억달러(약 1조4천억원)에 이른다고 밝혔다. 캘리포니아리퍼블릭뱅코프(10억1천만달러), 머천타일뱅크(6억8천만달러) 등 웬만한 지방은행 현금보유량을 뛰어넘었다.

국내에서는 스타벅스코리아가 영업비밀이란 이유로 선불충전금과 e-gift 규모를 밝히지 않는다. 하지만 감사보고서를 통해 대략 추정하면 지난해 선불충전금 규모는 700억원에 육박한 것으로 집계됐다. 토스·카카오페이·페이코 등 국내 주요 간편송금업체 7곳이 보유한 잔액은 785억원에 달했다. 백화점이 상품권을 팔아 현금을 받은 뒤 나중에 고객에게 물건을 내줘야 하는 것처럼, 선불충전금은 회계상 선수금 성격의 부채로 잡힌다.

스타벅스가 보유한 선불충전금은 은행에 예치할 경우 이자가 십수억원에 이르고, 자체 투자에 활용할 수 있다는 장점도 있다. 더 큰 매력은 어마어마한 빅데이터와 연계해 새로운 마케팅에 나설 수 있다는 점이다. 이미 스타벅스는 음료 취향, 충전 패턴, 매장 정보와 기온 등을 조합해 고객에게 맞춤형 상품을 추천하고 있으며, 추천 알고리즘은 더욱 정교해지고 있다. 신규 제품 개발에도 활용된다.

스타벅스의 핀테크 기술은 계속 진화하고 있다. 미국 스타벅스에선 고객이 미리 모바일 앱으로 음료를 주문한 뒤(사이렌오더) 매장을 찾으면, 음파로 스마트폰을 인식해 음료를 내준다. 국내에선 고객이 스타벅스 앱에 차량번호를 등록하면 (차량에서 주문하고 받아가는) 드라이브스루 매장에서 고속도로 하이패스처럼 자동결제가 되는 ‘마이 디티 패스’가 이미 도입됐다. 지난 18일 국내 가입자만 50만명을 돌파했다.

◆각종 규제로 국내 핀테크 성장 더뎌

국내에서는 규제가 많아 성장이 힘든 대표적인 분야인 탓에 더디지만 핀테크 시장이 점점 커지고 있다. 기업 자금관리 서비스인 ‘경리나라(중소기업용)’와 ‘브랜치(대기업용)’ 등을 운영하는 웹케시가 올초 핀테크 1호 상장사가 됐다. 기업들은 법인이 보유한 여러 은행의 계좌 잔고, 결제 내역, 경리 업무를 경리나라나 브랜치에서 한눈에 파악하고 처리할 수 있다는 게 장점이다. 지난 1월 기준 경리나라 이용 기업 수는 9천701개, 브랜치 이용 기업 수는 5천93개에 이른다.

웹케시는 IT 신기술을 금융 결제에 도입하는 분야에서 20여년간 한 우물을 파온 덕분에 상장했다. 웹케시는 2000년 편의점에 현금자동입출금기(ATM)를 국내 최초로 보급하고, 2001년엔 기업 인터넷뱅킹 시스템을 최초로 구축했다. B2C 분야에서는 간편송금업체 ‘토스’가 유니콘 기업(기업가치 1조원) 대열에 올랐다.

하지만 각종 규제에 가로막혀 핀테크업체의 성장세는 빠르지 않다. 국내 핀테크 업체 10곳 중 7곳은 설립 5년 이내인 신생업체로 나타났다. 한국인터넷진흥원(KISA)과 과학기술정보통신부가 지난 19일 발간한 ‘2018 대한민국 핀테크 기업 편람’을 보면, 국내 핀테크 기업들은 대체로 설립 3~5년 차로, 자본금 10억원 이내 10인 이하 소규모로 운영됐다. 이 편람은 국내 300여개 핀테크 기업 정보와 주요 서비스를 망라했다.

설립 5년 내 신생업체는 73.5%로 222개였다. 설립 3~5년 차 기업은 45.4%(137개), 1~3년 차 기업은 28.1%(85개)로 집계됐다. 2013년 이전 설립된 기업은 80개로 전체의 26.5%를 차지했다.

보유한 자본금은 1억~10억원(45.1%)인 기업이 가장 많았다. 10억원 이상인 곳도 34.7%로 둘째로 많았으며, 1억원 미만 보유 기업이 전체 20.2%로 뒤를 이었다. 종사자 수는 10인 이하(40.9%)인 기업 비중이 가장 높았다. 11인 이상 30인 이하인 기업(31.1%)이 그다음으로 많았으며, 31인 이상인 기업은 28%로 조사됐다. 다만 자본금 10억원 이상·종사자수 31인 이상 기업도 2017년 대비 3%가량 증가해, 핀테크 기업의 규모가 점차 커지고 있는 추세로 나타났다.

핀테크의 여러 분야 가운데 P2P금융 분야 서비스를 제공하는 업체는 18.5%(56개)를 차지해 가장 많은 것으로 나타났다. 이어 간편송금·지급결제 18.2%(55개), 금융 플랫폼 13.6% (41개) 등의 순이었다.

손선우기자 sunwoo@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[뉴스와이] 4월25일 간추린 뉴스](https://www.yeongnam.com/mnt/file_m/202404/M20240424001803591_1.jpg)